毎月の給料を見るとき、全員分の計算結果をまとめた「給与支給控除一覧表」という資料があります。

給与支給控除一覧表

社長や経理担当者は、毎月給料を支給するとき、この「給与支給控除一覧表」の1番下にある『差引支給額』を見て振込をしますね。

給与ソフトなどによって少し形式は違いますが、

・支給項目欄

・控除項目欄

・勤怠欄

がまとまって表示されているかと思います。

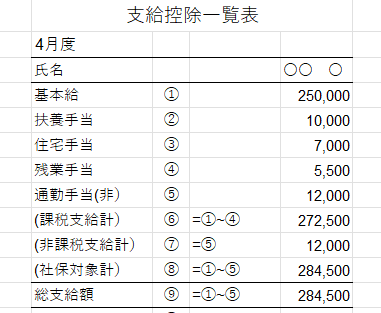

支給項目

まず「支給項目」欄にあるのは、

・基本給

・諸手当

などですね。

諸手当には、

・役職手当

・扶養手当

・住宅手当

・残業手当

・通勤手当

など、会社によって決めているものがいろいろあるかと思います。

これらをすべて合計したものが「総支給額」になります。

所得税や社会保険の計算の基礎になる

給料計算をする際には、税金や社会保険料など控除するものの計算もしますが、支給項目のなかには、税金や社会保険料の対象になるものとならないものがあります。

(課税支給計)は所得税の対象となるもの。基本給や諸手当など。

(非課税支給計)は所得税の対象とならないもの。通勤費のうち非課税限度額内のもの。

通勤手当の非課税限度額

通勤手当には、非課税限度額があります。課税と非課税会社から受け取る給料には、所得税がかかります。会社は、1人ずつの給与にかかる所得税を計算し、給料から天引きして、残りの額を支払います。これを、源泉徴収といいます。所得税の計算対象になるのは、...

seimei-zei.com

2025.11.13

(社保対象額)は社会保険料を決めるときの標準報酬額の対象となるもの。非課税通勤手当も含まれます。

このように、「給与支給控除一覧表」を見るときには、いろんな意味の合計額がありますので、参考にしてみてください。

次回は、控除項目についてお話ししたいと思います。

■編集後記

昨日は午前中来客。午後は、お客様向けの資料作成など。

4月なのに暖かい日が続き、気温は23度ぐらい。

長袖シャツ1枚で過ごせる1日でした。

(記事担当:江原)