給料から引く住民税について、続けて紹介してきました。

最後に、退職者が出た場合の住民税について紹介します。

退職する月はいつ

会社で、退職する従業員の「特別徴収」をしていた場合、退職する月によって最後の給料から引く住民税の額が変わります。

・1~4月退職の場合

退職月から5月分までの住民税を「一括徴収」する。

例)4月退職。住民税5,000円/月。

@5,000×2(4,5月分)=10,000円 を4月給料から差し引く。

・5月退職の場合

5月給与から5月分を差し引く。

・6~12月退職の場合

退職月分は最後の給与から差し引く。

翌月から5月分は「普通徴収(本人が納付)」。

本人が希望すれば「特別徴収」も可能。

なお、もし本人から「次の職場が決まっているので特別徴収を継続したい」という申し出があれば、特別徴収の継続は可能です。

給料から引ききれない場合

退職月の給料が少なくて、特別徴収する住民税の方が少ない場合がありますね。

・給料のほかに退職金を出す場合には、退職金から差し引く。

・本人から現金で預かる。

・1〜5月までの退職でも、普通徴収に切り替える。

という方法があります。

本人と相談して、天引きする方法を決めておきましょう。

市区町村への届出

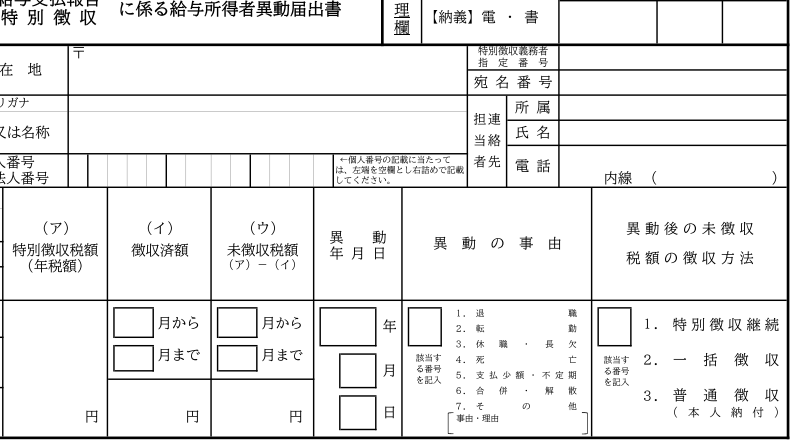

特別徴収をしていた従業員が退職した場合、住まいのある市区町村へ、会社から届け出が必要です。

住民税をどの方法で徴収するかを決めて、「給与所得者異動届出書」という書類を提出します。

『移動後の未徴収税額の徴収方法』の欄にある

1.特別徴収継続

2.一括徴収

3.普通徴収(本人納付)

のなかから、決めた方法に〇をします。

「特別徴収にかかる給与所得者異動届出書」港区ホームページより

そのほか、必要事項を記入します。わかりにくい箇所があったら、市区町村に問い合わせをしましょう。

提出のタイミングは、退職月の翌月10日までです。4月退職の場合は、5月10日(土日祝日の場合は翌月曜日)となります。忘れないように気を付けましょう。

■編集後記

先週金曜日は、資産税のセミナーに行ってきました。

全6回のシリーズの1回目。

基本的なことから実務に役立つことまで勉強できて良かったです。

あと5回頑張ります。

(記事担当:江原)