昨日は、準確定申告についてでした。

ただし、令和7年分の準確定申告は、注意が必要です。

DSC_0070

Contents

令和7年度税制改正

令和7年分の所得税の税制改正では、

次のような改正が行われました。

・基礎控除の改正

48万円→58万円

所得金額に応じた基礎控除の特例(令和7・8年分)

・給与所得控除の改正

最低保証額の引上げ(55万円→65万円)

・特定親族特別控除の創設

特定扶養親族の合計所得(58万円超123万円以下)に応じて控除

これらの改正は、令和7年分の所得税から適用されますが、

実際に、施行されるのは令和7年12月1日からとなっています。

準確定申告への影響

つまり、改正後の所得税計算を使うことができるのは、12月1日です。

11月30日までの準確定申告は、

改正前の所得税計算を行って申告することになります。

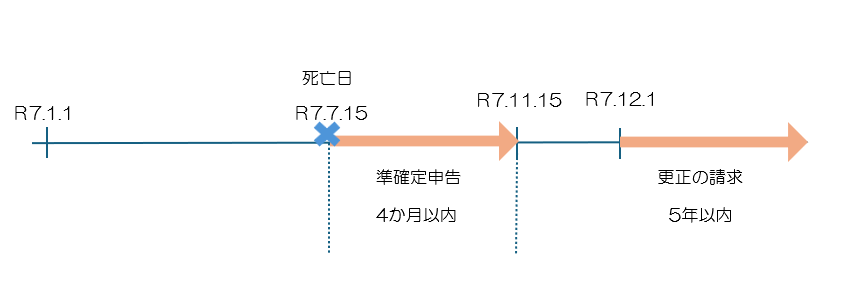

亡くなられた方の死亡日から4か月以内となっているので、

7月31日までに亡くなられた場合は、

改正前の所得税で計算を行うことになります。

そして、12月1日以降、令和12年12月2日まで(5年間)に、

「更正の請求」というものを行って、

令和7年の改正による基礎控除の見直し等の適用を受けることができます。

まとめ

令和7年の準確定申告をする際には、

亡くなられた日によって、所得税の計算方法に注意が必要です。

7月31日以前に亡くなられて、準確定申告を行う場合は、

12月1日以後に修正が必要になるかどうかを慎重に検討しましょう。