こんにちは、清明税理士法人の江原理恵です。

昨日に引き続き、源泉所得税の話題です。

支払った給与がなかったり、少なかったりしたとき、納付税額がなし(ゼロ円)になることがあります。そんなとき、税務署へ何か出さないといけないかどうか困ることがありますよね。

そもそも、何かアクションが必要かどうか、必要だとしたらどのような対応をしたらよいかについても説明します。

Contents

何かアクションが必要か?

必要です。

何もしないでおくと、

・税務署から、給与の支払いがあったかどうかの確認のハガキが届いたら、支払いの有無や金額を記入して返送しなくてはならない。

・国税局の集中電話催告センター室(納税コールセンター)というところから、電話がくるということもあります。

そもそも、従業員に給料を支払っている場合、事業主は、源泉徴収義務者といって、源泉所得税を税務署へ支払う義務があります。

源泉所得税をいつも支払っているということは、税務署へ「給与の支払いがあります」という届出(給与支払事務所の届出)をしてあるはずです。

何も出さないと、その期間、給料を支払ったのかどうか、税務署が把握するために問い合わせをしてくるというわけです。

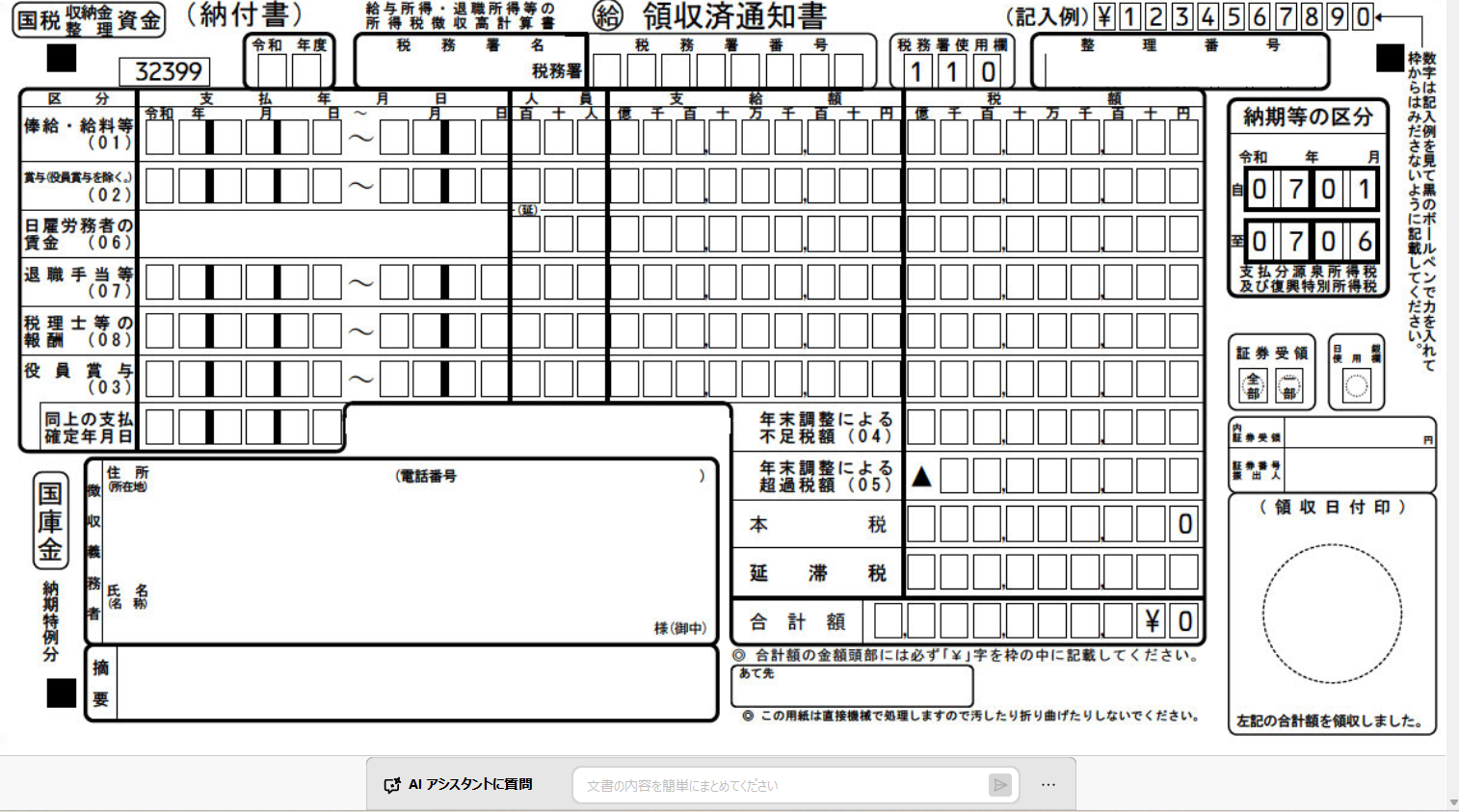

納付書の提出方法

ゼロ円の納付書を提出するには、次のような方法があります。

①e-Taxで提出

e-Taxにログインして、源泉所得税徴収高データを送信するだけです。この場合、電子証明書(マイナンバーカード等)は不要です。税理士が納税者に代わって手続することもできます。

②税務署へ持参

3枚複写の納付書を手書きで作成し、直接税務署へ持参します。

税務署により対応は異なりますが、受付で番号発行機で番号を受け取り、呼び出しがあったら提出できることになります。混雑している場合は、待ち時間も長くなります。

③税務署へ郵送

3枚複写の納付書を手書きで作成し、所轄の税務署へ郵送します。

ただし、国税庁では税務署の内部事務のセンター化を進めているので、郵送先には注意が必要です。

国税庁ホームページで、郵送先を調べてから郵送しなくてはなりません。

参考:書面の郵送先となる業務センターの所在地https://www.nta.go.jp/about/organization/gyoumu_center/pdf/0023004-032_03.pdf

おすすめは…

やはり、外出せずに手続きできる、①のe-Taxでしょう。

弊社の顧問契約のお客さまの場合、弊社でゼロ円の報告手続きをおこなっているので、なんの手続きも必要ありません。

税務署から、後日の確認連絡がこないように、ゼロ円でも報告手続きをしておきましょう。