亡くなった親や配偶者など(被相続人)から、お金や土地などの財産を相続した場合、原則として、相続税がかかります。

all

相続税がかかる財産

相続税がかかる財産には、たとえば

・現金

・預貯金(普通預金、定期預金など)

・有価証券(株式、国債、出資金、証券投資信託など)

・不動産(土地、建物)

・不動産上の権利(借地権、地上権、定期借地権など)

・ゴルフ会員権、リゾート会員権、著作権、特許権

・車、家財、骨とう品、宝石、貴金属

・事業用財産

など、

お金に見積もることができる経済的価値のあるものです。

このほかに、相続税がかかる「みなし相続財産」というものがあります。

みなし相続財産とは

みなし相続財産とは、相続により受け取る財産ではなくて、被相続人の死亡をきっかけに受け取る財産のことです。

みなし相続財産の例として、よくあるのが、「生命保険金(死亡保険金)」です。

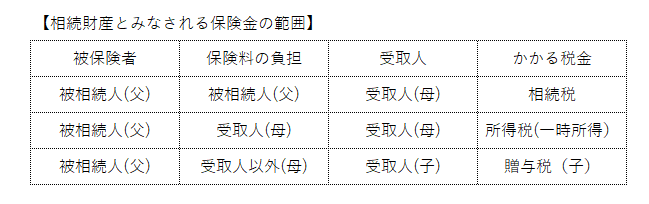

被相続人が加入していた生命保険で、被相続人が亡くなったことによって遺族に支払われる保険金は、みなし相続財産となって、相続税の対象になります。

ただし、その生命保険料を被相続人が支払っていた場合に、みなし相続財産になり、それ以外の場合は、課税されるのは相続税ではなくなります。

たとえば、父が亡くなり、母と子が相続人であった場合、下の表のようになります。

この「生命保険金」のほかに、「死亡退職金」も、みなし相続財産となります。

なお、生命保険金や死亡退職金のうち、

一定の金額(500万円×法定相続人の数)までは、非課税となります。

課税対象になる財産

相続税の課税対象になる財産は、つぎの計算のとおりです。

「本来の相続財産」+「みなし相続財産」-「非課税財産」-「債務・葬式費用」

が、この他に、

「相続時精算課税の適用を受けた贈与財産」

「生前に贈与された財産(相続開始前7年以内)」

にも、相続税がかかります。

これについては、後日紹介したいと思います。

■編集後記

先週末は、高崎の花火大会に行ってきました。

50分間に、15,000発の花火が打ち上げられ、圧巻でした。

河原に設けられた有料観覧席で見ることができたので、大変良かったのですが、

日頃から悩んでいる首痛と腰痛が、悪化してしまったことが残念です。