現在、公益法人のお客さまから、新基準への移行のご相談をいただいています。

Contents

新基準とは

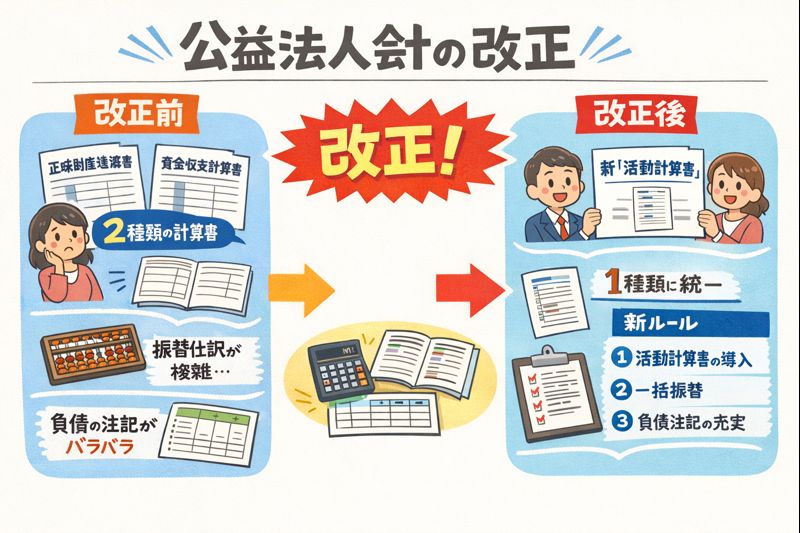

公益法人に関する法律が改正されて、会計基準(以後、新基準と呼びます)も改正になりました。

公益法人の損益計算書にあたる書類は「正味財産増減計算書(しょうみざいさんぞうげんけいさんしょ)」といい、区分や科目名も独特です。

改正により、「活動計算書」という名前に変わり、会社の損益計算書に近いものに変わります。公益法人に詳しくない人にも活動内容がわかりやすくなるようにすることが目的です。

他にも改正点はいろいろありますが、詳細は内閣府のホームページなどに資料がありますので、そちらで確認してみてください。

移行する期限

新基準は、2025年4月1日以後に開始する事業年度から適用開始です。ただし、3年間の経過措置があるので、それまでは移行が任意です。

2028年4月から始まる事業年度には、すべての公益法人が新基準に変更する必要があります。

公益法人は、現在約9,700法人あり、事業規模が10億円以上の大規模法人から、1千万円未満の小規模な法人まであります。

私たち税理士が関わるのは、小規模のお客様がほとんどですが、改正への対応はもちろん必要です。

昨年から、新基準についてのセミナーを何度か受講して、内容について理解を深めてきたつもりです。

まずは予算書から

2025年の初年度から新基準に対応するのはハードルが高いので、2026年4月から移行をする法人が多いようです。

お客さまは、会計ソフトを使って会計処理をしているので、来年度から新基準へ移行すれば良いのですが、公益法人は年度が始まる前に、「予算書」を行政庁へ提出することになっています。

予算書の形式は特に決められたものはないのですが、予算と実績の管理のために、新基準の活動計算書に合わせたものの方が合理的だと考えられます。

このため、現在、新基準に合わせた予算書作成の支援もさせていただいています。繁忙期に入りましたが、確定申告以外の仕事もあり、より効率よく時間を使いたいものです。

◼️編集後記

昨日は、11月決算法人の書類チェック、月次顧問業務、効率化コンサルティングの受講など。夜はピラティス。

(記事担当:江原)