相続税の障害者控除とは、相続人が85歳未満の障害者である場合、相続税の額から一定の金額を差し引くという制度です。

亡くなられた人ではなく、相続人が障害者である場合に適用されます。

障害のある方は、一般的にそうでない人に比べてより多くの生活費を必要とするため、障害者にかかる相続税の負担を軽減するという考え方です。

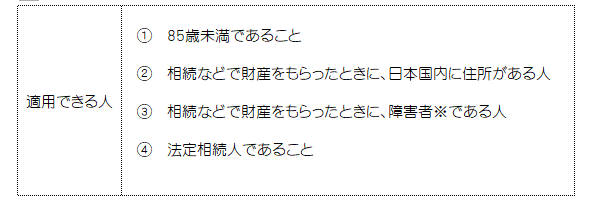

障害者控除が受けられる人

つぎの4つの要件すべてに当てはまる人です。

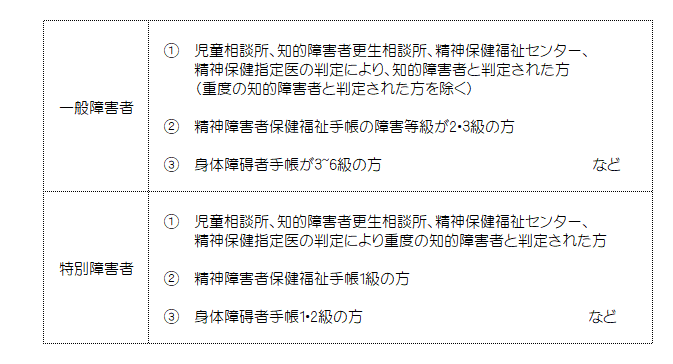

※障害者とは

相続税の障害者控除ができる障害者は、次のような方々です。

なお、このほかにも要件があります。

詳しくは国税庁のホームページをご覧ください。

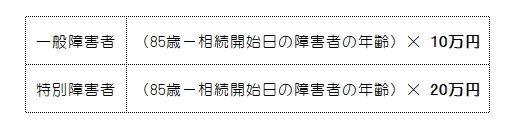

障害者控除の額

年数の計算にあたり、1年未満の期間があるときは切り上げて1年として計算します。

例)一般障害者(40歳9ヶ月)

85歳 - 40歳9ヶ月 = 44歳3ヶ月 → 45歳

45歳 × 10万円 = 450万円

特別障害者(40歳9ヶ月)

85歳 - 40歳9ヶ月 = 44歳3ヶ月 → 45歳

45歳 × 20万円 = 900万円

・相続税額より障害者控除の方が大きい場合

障害者本人の相続税額から障害者控除の額を差し引いて、相続税額を計算しますが、

相続税額<障害者控除額

となる場合があります。

障害者本人から控除しきれなかった障害者控除額は、その引ききれない部分の金額を、その障碍者の扶養義務者(注)の相続税額から差し引きます。

(注)扶養義務者とは、配偶者、直系血族および兄弟姉妹のほか、3親等内の親族のうち一定の人のことをいいます。

例)相続人 長男(一般障害者、60歳)と長女

長男 相続税額 200万円 - 障害者控除250万円 = △50万円 ※→ 0円

長女 相続税額 200万円 - ※ 50万円 = 150万円

このように、障害者控除は、障害者本人に加えて、ほかの相続人の納税額を減らせる場合があります。

気を付けるポイント

① 障害者控除を適用して、相続税額が0円となる場合は、相続税申告書の提出は不要です。

また、当初障害者控除の適用をせずに相続税申告書を提出して、後に障害者控除の適用を受けられることが分かった場合、更正の請求をして払いすぎた税金の還付を受けることができます。(申告の方法や期限については、税理士等に相談されることをお勧めします。)

② 過去に障害者控除を適用している場合、控除額が制限されます。

障害者控除は、2回目の相続の際にも適用を受けることができますが、控除額は少なくなります。

過去に障害者控除の適用を受けた場合は、次のうち金額の少ないほうが控除額となります。

・(85歳-2回目の相続開始時の障害者の年齢)× 10万円*

・(85歳-1回目の相続開始時の障害者の年齢)× 10万円*-1回目の控除額

*特別障害者の場合は20万円

障害者控除の適用をするためには、必要書類や証明書類などの資料が必要となりますので、ご注意ください。

詳細は、税理士などへご相談ください。

■編集後記

昨日、おとといと、湯船の栓がきちんと閉まっておらず、ちっともお風呂のお湯が溜まっていませんでした。

2日続けてだったので、かなりへこみました。

今日は必ず確認します。

(記事担当:江原)