相続税申告のご依頼を受ける際に、いろいろな資料をお願いします。

葬儀費用などについては、「葬儀の際にかかった費用の領収証などをなるべく取っておいてください」とお話しして、一式お預かりして、相続財産から控除できるものと、できないものをこちらで仕分けたりしています。

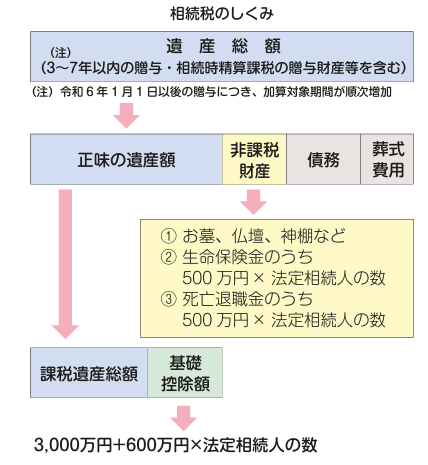

相続税のしくみ

(日本税理士会連合会「やさしい税金教室(令和7年版)」より)

遺産総額から、非課税財産と債務、葬式費用をマイナスした額が、基礎控除を超えない場合は、相続税はかかりません。

超えた場合は、相続税がかかることになります。

基礎控除を計算する際の法定相続人については、こちらをご覧ください。

-160x90.jpg)

遺産総額から、控除(マイナス)できる葬式費用には、決まりがあります。

葬式費用として控除できるもの

①お通夜や告別式などにかかる費用

例)祭壇設営費、葬祭場の使用料、棺・骨壺、ドライアイス、霊柩車やマイクロバスの費用など

②お通夜や告別式などの飲食費

例)通夜振る舞い、精進落としなどの会食費、飲食店や仕出し弁当、スーパーで買った食品など

③葬儀を手伝ってもらった人などへの心づけ

例)受付や会葬者接待をしてくれた人への心づけなど

④お布施、戒名料、読経料など

例)寺、神社、教会などへ支払ったもの、お車代、御膳料など

(領収証がない場合は、支払先・支払年月日・内容・金額をメモしておきましょう)

⑤お通夜や告別式当日に参列者にわたす会葬御礼

⑥埋葬、火葬、納骨費用

⑦遺体の捜索、遺体や遺骨の運搬にかかった費用

⑧死亡診断書の発行う費用

なお、それぞれの費用は、原則として領収書またはレシートが必要なので、必ず領収書をもらうようにしましょう。

葬式費用として控除できないもの

①香典返しの費用

注)香典返しの代わりに手渡す会葬御礼は、香典返しとみなされ、葬式費用として控除できません。

②墓碑、墓地、依頼等の購入費用や借入料

③初七日、四十九日、一周忌などの法要にかかる費用

注)・初七日を通夜、告別式と同時に行っていて、代金が分かれていない場合は、葬式費用に含めることができます。

・四十九日に合わせて行う納骨費用(石材店)は葬式費用になります。

④医学上または裁判上の特別の処置に要した費用

例)死体の解剖にかかる費用など

■編集後記

昨日は、久しぶりにお昼に外へ出てみました。

ここ数ヶ月、猛暑のためなるべく室内にいるようにしていましたが、短い時間でも温まる?と、血流が良くなり、肩こりなどが改善する感じがしました。

気分転換にも良いですよね。

(記事担当:江原)