相続税には、基礎控除があるというお話を紹介しました。

相続税はなぜかかる?

贈与税は、相続税を補う役割があると、以前紹介しました。そもそも、相続税はなぜかかるのでしょう。相続税が必要な理由相続税は、亡くなられた親などから、お金や土地などの財産を受け継いだ場合に、その受け取った財産にかかります。相続税は、今から120...

seimei-zei.com

2025.08.19

基礎控除の計算に使う、「法定相続人」とは、

どこまでの範囲の人になるのでしょうか。

.jpg)

Contents

法定相続人とは

相続できる人(相続人になれる人)の範囲は、民法で定められています。

これを「法定相続人」といいます。

亡くなった人(被相続人)の配偶者と、

一定の血族(子や父母、兄弟姉妹など血縁関係のある人=「血族相続人」)です。

子には、養子や法律上の婚姻関係にない男女の間に生まれた子も含まれます。

胎児も、死産の場合を除き相続人に含まれます。

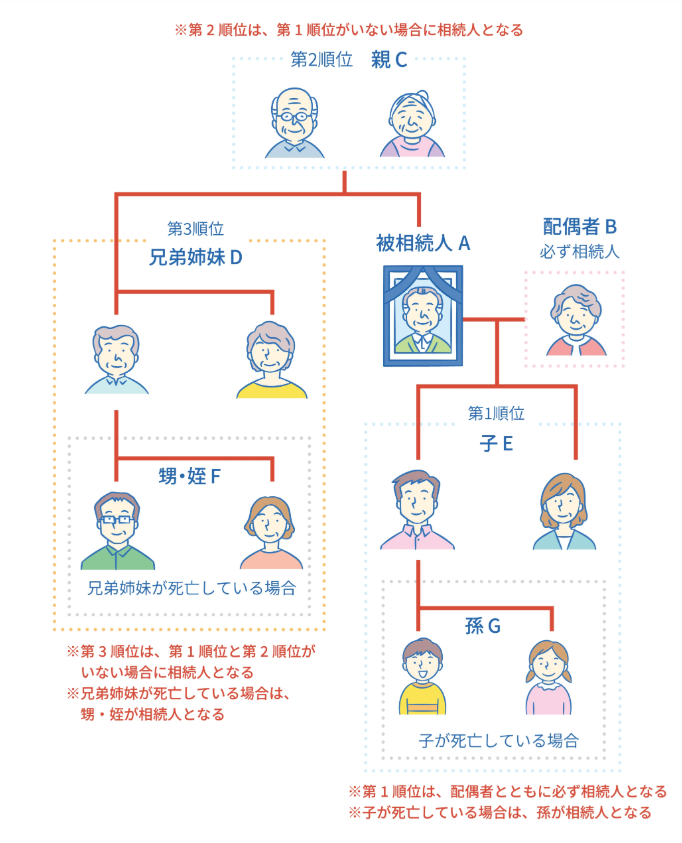

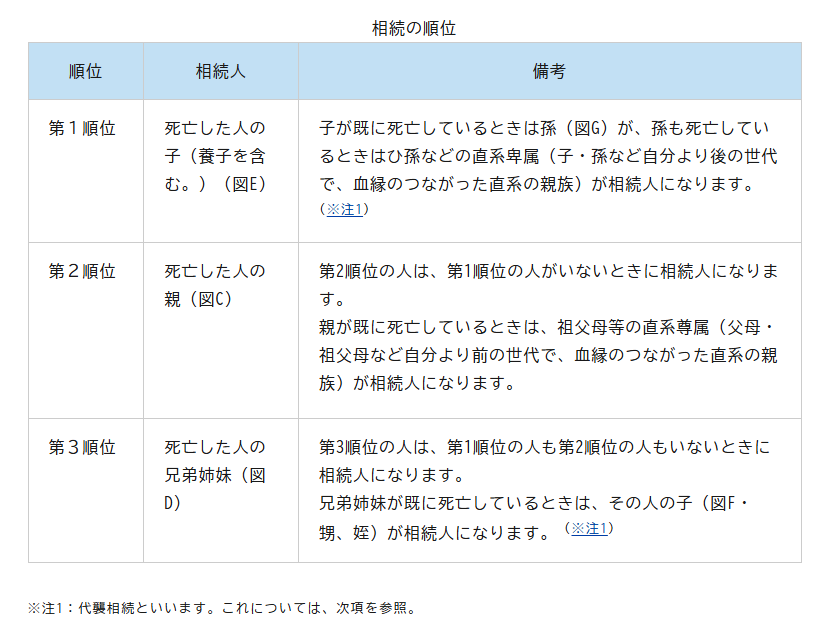

相続人の範囲と順位

亡くなった人の配偶者は、常に相続人になります。

「血族相続人」は、民法で相続人の範囲と順位が定められています。

子どもがいる場合は、『配偶者と子供』

子どもがいない場合は、『配偶者と親』

子どもも親もいない場合は、『配偶者と兄弟姉妹』

というように、先の順位がいない場合に限って、

後の順位の人が相続人になります。

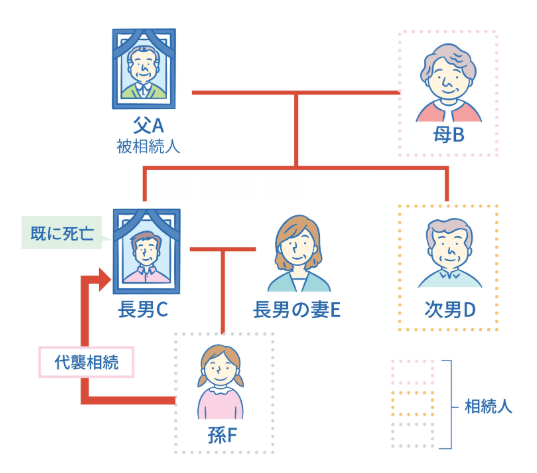

代襲相続

本来、相続人となることができる人が、

被相続人よりも先にすでに亡くなっていた場合に、

相続人の子どもなどが代わりに相続人となります。

これを、「代襲相続」といいます。

たとえば、

父が死亡した時に、

長男が亡くなっていた場合には、

長男の子(孫)が変わって相続人になります。

相続税の基礎控除額は、

今回紹介した、民法に定められた「法定相続人」の数によって、計算されます。

ただし、相続税の基礎控除の計算には注意点がありますので、

後日紹介させていただきます。

出典:政府広報オンライン

「知っておきたい相続の基本。大切な財産をスムーズに引き継ぐには?【基礎編】」