贈与税は、相続税を補う役割があると、以前紹介しました。

そもそも、相続税はなぜかかるのでしょう。

Contents

相続税が必要な理由

相続税は、亡くなられた親などから、

お金や土地などの財産を受け継いだ場合に、

その受け取った財産にかかります。

相続税は、今から120年前の1905(明治38)年にできました。

できた当初は、日露戦争で多額の資金が必要なため、

偶然の所得の発生に対して税金をかけて、

税収を増やす目的があったようです。

つまり、本来払っていたはずの所得税を相続税として払ってもらう

という考え方です。

現代では、「富を再分配」するという役割があります。

お金持ちの家庭に生まれた人と、貧しい家庭に生まれた人とで、

格差が生まれないように、

相続した財産が大きいほど相続税額が大きくなるようにして、

富を再分配しようというわけです。

相続税は、財産を相続した場合に必ずかかるわけではありません。

相続した財産の額から、借金や葬式費用を差し引くなどした後の額(課税価格)が、

「基礎控除額」を超えたときに、相続税がかかります。

基礎控除を超えるほどの多額の財産を受け継いだ人には相続税がかり、

そうでない人は相続税を払わなくてよいということです。

基礎控除とは

基礎控除額の計算は

たとえば、相続人が、妻と子ども2人の場合、法定相続人は3人で、

3,000万円+600万円×3人=4,800万円です。

課税価格が、4,800万円以下であれば、相続税はかからず、

相続税の申告は必要ありません。

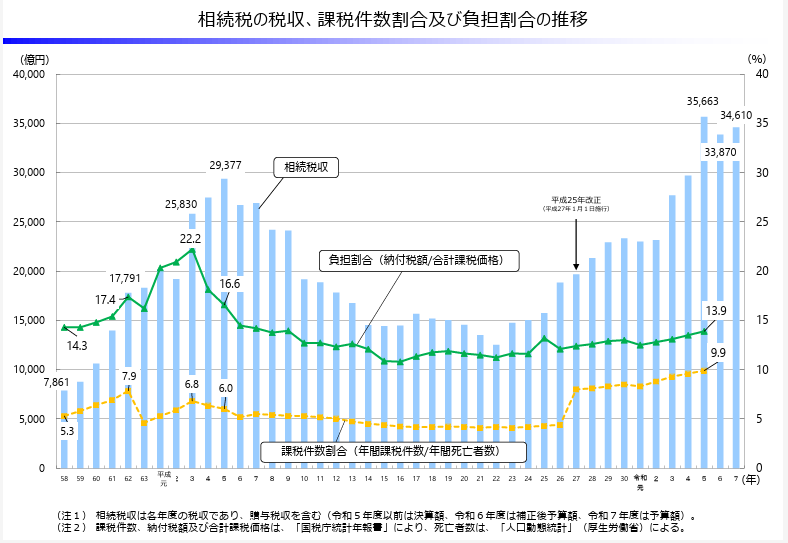

相続税がかかる人の割合

実際に、相続税がかかる人の割合は、亡くなられた方の9.9%程度です。

グラフのオレンジ色が、課税件数割合です。

(財務省:身近な税:Q&A資料参照)

オレンジのグラフが、平成27年に上昇しているのは、

相続税の基礎控除額が現在の計算になったためです。

改正前の基礎控除額は、

5,000万円+1,000万円×法定相続人の数 でした。

相続税の計算方法については、後日紹介したいと思います。

-120x68.jpg)