前回は、贈与税の計算方法のうち、暦年課税について書きました。

贈与税の計算方法

贈与税は財産をもらったときにかかる税金です。先日、贈与税がかかる事例を紹介しました。今回は、その計算方法を紹介します。贈与税には2つの計算方法がある贈与税には、2つの計算方法があります。「暦年(れきねん)課税」と「相続時精算(そうぞくじせい...

seimei-zei.com

2025.08.13

今回は、もう1つの計算方法、「相続時精算課税制度」について紹介します。

n-じじ-通帳まご

相続時精算課税制度とは

財産の贈与を受けたときに一定の税率で贈与税を納付して、

贈与者が亡くなったときに、

その贈与財産と相続財産を合計して、相続税を計算し、

その相続税から、すでに納付した相続税を差し引いて精算する、

という制度です。

対象者は…

・贈与する人(贈与者)は、60歳以上の父母や祖母

・贈与を受ける人(受贈者)は、18歳以上の子や孫

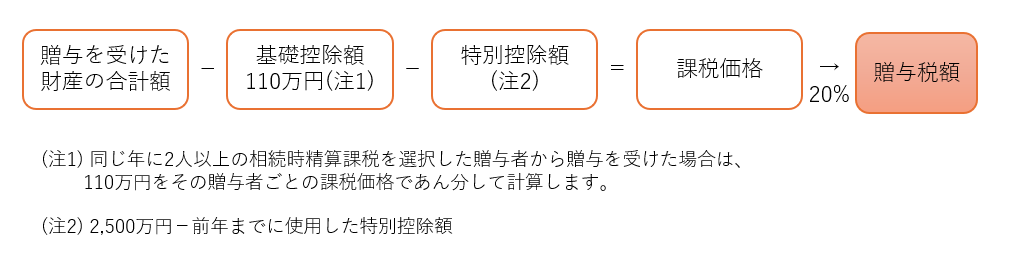

計算方法は…

相続時精算課税を選択するためには

最初の贈与を受けた年の翌年3月15日までの間(贈与税の申告書の提出期間)に、

納税地の所轄税務署に、「相続時精算課税選択届出書」を一定の書類とともに提出すること

が必要です。

一定の書類とは、受贈者や贈与者の戸籍謄本または抄本などです。

注意点

・「相続時精算課税制度」を一度選択すると、その後同じ受贈者からの贈与について、

「暦年課税」へ変更することはできません。

・贈与財産が住宅取得資金の場合は、特別控除額に特例があります。

・令和6年1月1日以後に受ける贈与については、相続時精算課税制度においても、

毎年110万円の基礎控除が創設されました。

これについては、後日紹介したいと思います。