在職中に亡くなられた場合、勤務先から退職金が支給されることになります。

この死亡退職金には、税金がかかるのでしょうか。

DSC_0071

退職金と税

サラリーマンが定年退職時に、

一時金として本人が受け取る退職金は、

税金の計算上、退職所得となり、「所得税」がかかります。

ですが、勤務先に所定の手続をしておけば、

所得税が源泉徴収され(差し引かれ)て、

税引後の退職金を受け取ることができるので、

退職金についての確定申告をする必要はありません。

死亡退職金は相続財産

亡くなられた方に対して、

亡くなって3年以内に勤務先からの支払いが確定した

退職金(功労金等の名目のものも含みます)は、

通常の退職金とはちがい、

所得税や住民税は源泉徴収されず、

「相続税」の対象となります。

これは、死亡退職金は、本人の遺族に対して支払われるものだからです。

このうち相続税のかかる対象となる金額は、

【500万円×法定相続人の数】

を超えた部分です。

たとえば、相続人が、配偶者と子供2人の3人の場合、

【500万円×3人=1,500万円】

までの金額は、非課税となります。

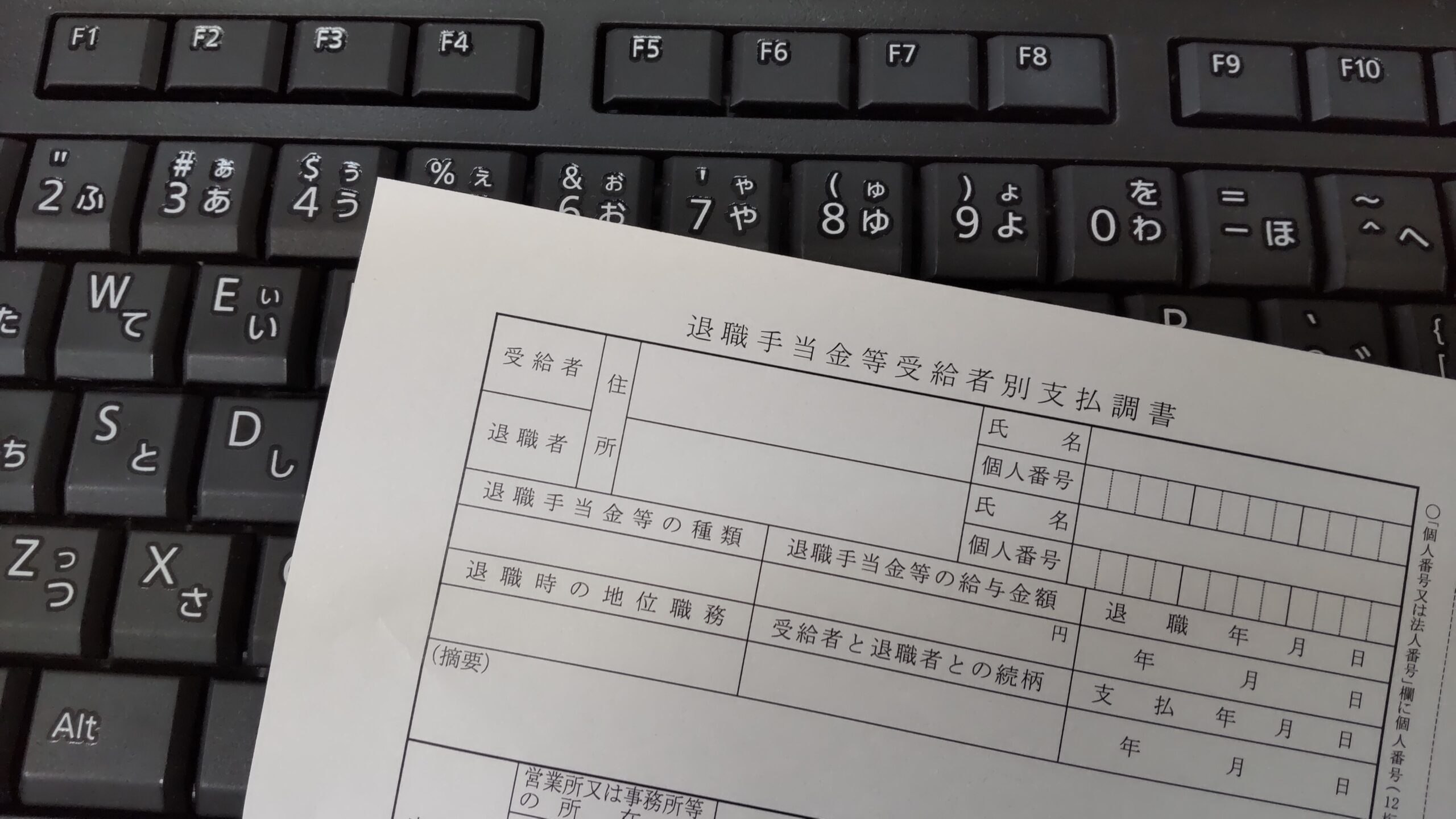

亡くなられ方の勤務先から、

「退職手当金等受給者別支払調書」という書類が届いている場合は、

相続税申告の際の資料として、しっかり保存しておきましょう。

弔慰金を受け取っているとき

退職金・功労金の他に、

弔慰金を受け取っている場合があります。

弔慰金は、原則として非課税ですが、

一定の範囲を超えた弔慰金は、

相続税の課税対象となります。

これは、納税者の間で不公平になることを防ぐためです。

【弔慰金の非課税となる範囲】

・業務上の死亡の場合

→普通給与の3年分の金額

・業務上の死亡でない場合

→普通給与の半年分の金額

弔慰金が、退職金に該当するかどうかは判断が難しいところです。

税理士等の専門家に相談されることをお勧めします。