人が亡くなったとき、だれが相続人になり、何が遺産になり、相続人がどのように財産を承継するかなど、相続の基本的なルールは、民法で定められています。

前回は、だれが相続人になるのか(法定相続人)について紹介しました。

-160x90.jpg)

遺産分割の方法

相続人がどのように遺産を承継するかを決める方法(遺産分割)には、

・遺言書

・遺産分割協議

・法定相続分

があります。

「遺言書」があるときには、原則としてその内容が優先されます。

遺言書がない場合などには、相続人全員が参加して分割を決める「遺産分割協議」によって、自由に財産の分け方を決めることができます。

「法定相続分」は、最終的に遺産分割協議がまとまらない場合の、民法で定められた遺産の持分となります。

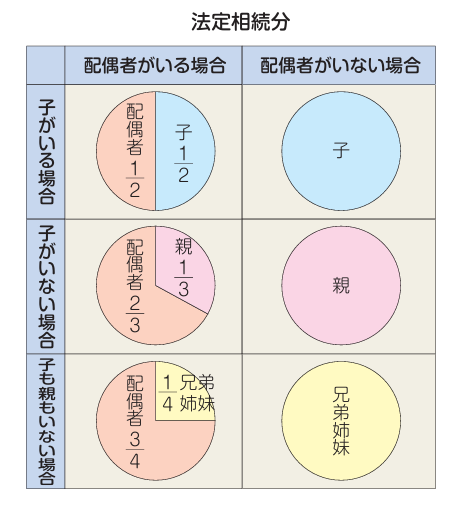

法定相続分

法定相続分は、民法でさだめられている、どの相続人がどれだけ遺産を相続するのかの割合です。

出典:日本税理士会連合会「やさしい税金教室」

同順位(子、父母、兄弟姉妹)がそれぞれ2人以上いる場合は、原則として均等に分けます。

たとえば、私の実家の場合、父が亡くなった際、

・母(配偶者):2分の1

・兄(子) :4分の1

・私(子) :4分の1

が法定相続分でした。

父は、遺言書を残さなかったので、家族3人で話し合い(遺産分割協議)相続分を決めました。

法定相続分は、あくまでも参考程度で、全員が納得の行くように分けたという感じです。

まとめ

法定相続分は民法で定められていますが、あくまでも遺産分割の際の一つの目安です。

遺言書がない場合、相続人全員が集まって「遺産分割協議」をして、全員の同意を得て、相続分を決めることができるのです。

ただし、この遺産分割がなかなか進まないケースもあります。

そのような場合は、弁護士などの専門家に一度相談してみると良いかもしれません。

また、法定相続分は、相続税の総額の計算の際にも使用します。

これについては、後日紹介したいと思います。

■編集後記

昨日は、

ホームページなどのコンサルティングを受けて、

プロフィールにイラスト、

お問い合わせメニュー、

LINEでお問い合わせ、

を追加することができました。

ゆっくりですが、少しずつメニューが充実しています。

-120x68.jpg)